Populasi masyarakat muda yang berkontribusi terhadap ledakan e-commerce, peningkatan digitalisasi, dan pertumbuhan PDB yang konsisten selama beberapa tahun terakhir telah membuat ekonomi Indonesia semakin menguat terhadap negara-negara lainnya di Asia Tengara. Meskipun banyak negara-negara yang menghadapi perlambatan ekonomi dan banyak juga yang belum pulih dari dampak pandemi, perekonomian Indonesia terus tumbuh dengan stabil. Sebagian besar dari masyarakat Indonesia bergabung ke dalam kelas konsumen dengan daya beli, urbanisasi, dan penetrasi internet yang terus menunjukkan tren positif. Kombinasi di bidang keuangan dan teknologi mendorong inovasi dan transformasi digital pada model bisnis tradisional. Mengingat perkiraan optimis terhadap tingkat pertumbuhan gabungan tahunan (CAGR¹) yang meningkat, TekFin di Indonesia telah mampu memperkuat fondasinya. Dengan memanfaatkan potensi digitalisasi ini dengan gesit, bisnis Fintech telah mampu menumbuhkan kesadaran masyarakat akan Fintech , yang kemungkinan besar akan membantu ekonomi untuk tumbuh lebih lanjut.

Fintech di Indonesia: Kesadaran dan kebutuhan untuk inklusi

OJK atau Otoritas Jasa Keuangan dan lembaga lainnya telah menyelenggarakan berbagai seminar, lokakarya, dan acara besar untuk meningkatkan kesadaran, menyebarkan artikel-artikel keuangan, dan memberikan akses yang lebih mudah ke perkembangan baru. Selanjutnya, Para Regulator keuangan, investor, pelajar, pengusaha, dan pendiri bisnis startup berkumpul di acara tersebut untuk berbagi pengetahuan dan mendiskusikan kemungkinan-kemungkinan yang dapat terjadi di masa depan. Dengan dukungan Bank Indonesia, OJK telah menerapkan sistem registrasi Fintech untuk perusahaan startup. Hal ini menunjukkan dukungan pemerintah terhadap proses tersebut dan menjadi satu langkah maju menuju penerimaan layanan Fintech yang lebih luas di Indonesia.

Selain pertumbuhan ekonomi, Indonesia terus menjadi salah satu negara dengan persentase populasi masyarakat yang tidak menggunakan bank terbanyak di dunia. Menurut sebuah laporan, sebanyak 90 juta orang di negara Indonesia tidak memiliki rekening bank, dan 45 juta lainnya hanya memiliki sedikit atau bahkan tidak ada akses sama sekali ke kredit karena riwayat kredit yang kurang baik atau kurangnya dokumentasi yang diperlukan. Dengan bentuk negara yang luas dan berbentuk kepulauan, hambatan infrastruktur menjadi alasan dalam pelaksanaan agenda keuangan pemerintah. Dengan latar belakang ini, pemerintah mendorong inklusi keuangan yang lebih cepat dengan mempromosikan perusahaan Fintech baru serta membuka peluang bagi perusahaan-perusahaan dengan model keuangan konvensional.

Sumber: Investasi Indonesia

Skenario Fintech saat ini dan pihak yang berwenang

Salah satu pendorong utama ledakan penawaran keuangan digital di Indonesia adalah penetrasi smartphone yang sangat besar, dengan perkiraan mencapai 82,84% pada akhir tahun 2023. Akibatnya, peningkatan internet menunjukkan peningkatan secara simultan. Sebagai salah satu negara dengan pertumbuhan internet terbesar di kawasan Asia Tenggara, Indonesia berada di posisi yang tepat untuk melampaui angka $130 miliar sebelum tahun 2025². Aplikasi pengiriman makanan, platform e-commerce, dan layanan transportasi lokal berbasis aplikasi menarik minat para penduduk Indonesia secara luas. Di sektor Fintech di Indonesia, dompet digital menjadi daya tarik terbesar saat ini, diikuti oleh P2P lending dan Tekfin B2B. Investasi global di sektor TekFin juga sedang mengalami peningkatan, dimana berhasil mengumpulkan dana dalam jumlah besar untuk menciptakan produk dan layanan TekFin yang lebih inovatif.

Bisnis-bisnis di sektor Fintech berada di bawah salah satu dari tiga badan berwenang, yaitu Bank Indonesia (BI), OJK, atau Bappebti, yang merupakan otoritas pengawas perdagangan komoditas. Sementara BI mengatur kegiatan terkait pembayaran, Bappebti berwenang terkait peraturan di bidang mata uang kripto, mata uang virtual, dan aset digital. Selanjutnya, semua segmen lainnya, termasuk pinjaman dan asuransi, diatur oleh OJK.

Sejak tahun 2020, pihak berwenang di Indonesia telah mengambil langkah-langkah untuk mendorong digitalisasi dengan menangani empat aspek utama, yaitu innovation sandbox, interoperabilitas, kerangka kerja kebijakan, dan standardisasi. Misalnya, untuk mendorong interoperabilitas, Bank Indonesia membatasi biaya pembayaran penggunaan kode QR. Perdagangan hanya diperbolehkan setelah mendapat persetujuan dari Bappebti, dengan tunduk pada berbagai syarat. Penting untuk dicatat bahwa transaksi keuangan dan pembayaran melalui mata uang virtual dan kripto dilarang di Indonesia. Sebelum memberikan izin operasional yang lengkap, BI dan OJK menjalankan percobaan sandbox, yang memungkinkan lembaga Fintech untuk menguji proyek mereka berdasarkan ketentuan peraturan perundang-undangan yang tidak terlalu ketat selama satu tahun.

Kolaborasi antara bank dan lembaga Fintech selama beberapa tahun terakhir sangat menonjol. Namun, tantangannya ada pada standardisasi dan interoperabilitas karena tidak adanya infrastruktur digital dasar, yang telah gagal menciptakan efek pengganda untuk inklusi keuangan. Untuk mengatasi hal tersebut, Bank Indonesia berupaya untuk merumuskan API interkoneksi, untuk menawarkan antarmuka terpadu kepada konsumen untuk mengakses berbagai jenis layanan keuangan.

Pinjaman Digital

Infrastruktur dan manajemen risiko menjadi salah satu alasan utama mengapa lembaga pemberi pinjaman konvensional di Indonesia mengalami kesulitan dalam memberikan akses kredit kepada penduduk yang belum terjangkau dan UMKM. Kesenjangan inilah yang terbukti menguntungkan bagi penyediaan pinjaman dengan Fintech . Teknologi mempermudah pendekatan inovatif dan model bisnis yang berbeda untuk mencocokkan berbagai macam risiko pemberi pinjaman dengan kebutuhan peminjam.

Dengan semakin diminatinya inovasi dan solusi berbasis teknologi untuk memfasilitasi akses pembiayaan yang lebih baik, ekosistem pinjaman Fintech yang berkelanjutan dan kondusif sedang dalam proses pengembangan. Indonesia sedang memasuki ‘gelombang ketiga’, yaitu istilah yang digunakan untuk menggambarkan lanskap penyediaan pinjaman tekfin yang lebih kolaboratif, ditandai dengan organisasi mandiri yaitu Asosiasi FinTech Pendanaan Bersama Indonesia (AFPI) yang menjadi pusat kolaborasi antara bisnis dan pihak berwenang. Masa depan industri Fintech akan ditentukan oleh kemampuan pemangku kepentingan utama untuk menjembatani perspektif mereka yang berbeda.

Sejak awal, kerangka keuangan negara telah difokuskan untuk mencapai pertumbuhan ekonomi dalam pasar yang diatur secara ketat, yang membatasi kontrol platform yang beroperasi secara tidak etis. Karena kecenderungan yang lebih besar terhadap praktik tradisional, selama beberapa tahun, bank telah menghindari inovasi seperti bermitra dengan platform pinjaman P2P. Namun, karena peluang yang disajikan oleh platform ini, akhirnya bank memutuskan untuk merubah pendekatan ini. Dalam upaya untuk mempromosikan pendanaan alternatif secara luas, jumlah platform pinjaman P2P yang diakui dan diberikan lisensi secara bertahap meningkat menjadi sekitar 103 per Januari 2022, menurut sebuah laporan.

Pembayaran Digital

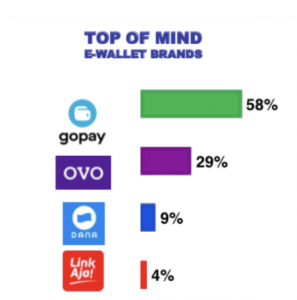

Seperti yang dijelaskan sebelumnya, Indonesia adalah salah satu negara dengan populasi yang tidak menggunakan bank terbesar. Berbeda dengan India, Indonesia sangat bergantung pada uang tunai dan merupakan ekonomi yang sangat bergantung pada uang tunai terbesar kedua di dunia. Penetrasi kartu kredit³ di Indonesia adalah yang terendah di antara negara Asia Tenggara, hanya di angka 6%. Dengan demikian, dompet digital dan uang elektronik telah muncul sebagai metode populer untuk menyimpan dan mentransfer uang di negara tersebut. Biaya transaksi yang rendah dan digitalisasi adalah pendorong utama di balik lonjakan ini. Untuk mengaktifkan platform pembayaran terpadu untuk semua transaksi di beberapa penyedia e-wallet, Bank Indonesia telah mengamanatkan agar penyedia layanan pembayaran seluler mengganti kode QR dengan QRIS (kode QR Standar Indonesia). GoPay, DANA, OVO, dan LinkAja adalah empat platform e-wallet teratas di Indonesia.

Sumber: KrASIA

Mendorong masa depan Fintech di Indonesia

Dengan investasi yang datang dari berbagai belahan dunia, Indonesia telah siap untuk menjadi salah satu negara yang kuat secara finansial di ekonomi global di masa depan. Karena populasi muda yang haus akan digitalisasi, pemerintah mengatasi hambatan inovasi, yang dapat menghambat pertumbuhan dan membatasi aksesibilitas layanan keuangan. Selain itu, perusahaan yang ingin mentransformasikan bisnisnya perlu mengotomatisasi operasi untuk meningkatkan produktivitas dan hasil. Kesinambungan faktor-faktor ini, dan ruang lingkup yang luas untuk memanfaatkan teknologi dalam ekosistem keuangan akan memastikan bahwa Fintech di Indonesia mencapai titik tertinggi baru.

Pertanyaan yang sering ditanyakan:

- Siapa penyedia layanan keuangan digital yang dominan di Indonesia?

Terdapat empat platform utama yang menyediakan layanan keuangan digital di Indonesia. mereka adalah GoPay, OVO, DANA dan LinkAja. Platform ini juga menyediakan layanan e-money, dan paling populer di pasar Indonesia.

- Berapa banyak bank digital yang ada di Indonesia?

20% bank digital dunia berada di wilayah Asia Pasifik, dengan tujuh di antaranya berada di Indonesia. Beberapa lagi sedang menunggu izin keluar. Hal ini menjadikan Indonesia sebagai salah satu ekonomi paling potensial dan menjanjikan di kawasan Asia Tenggara dan dunia. Peluncuran pedoman baru untuk bank digital pada tahun 2021 telah mengurangi kekakuan di pasar dan memungkinkan pendatang baru untuk tumbuh dan melakukan penetrasi di sektor jasa keuangan.

- Negara mana yang memiliki tingkat penggunaan Fintech tertinggi?

Pasar Fintechterbesar di dunia saat ini adalah India, dengan ukuran pasar diperkirakan mencapai $150 miliar sebelum tahun 2025.

- Apa saja badan pengatur keuangan di Indonesia?

Di sektor perbankan dan keuangan, ada tiga badan pengatur utama di Indonesia. Bank Indonesia mengatur kegiatan bisnis terkait pembayaran, sedangkan Bappebti memiliki kewenangan atas mata uang kripto dan aset digital. Selanjutnya, OJK (Otoritas Jasa Keuangan atau Otoritas Jasa Keuangan Indonesia) mengontrol semua kegiatan yang berkaitan dengan pinjaman, asuransi, dan semua segmen lainnya yang tidak termasuk dalam salah satu dari dua kategori di atas