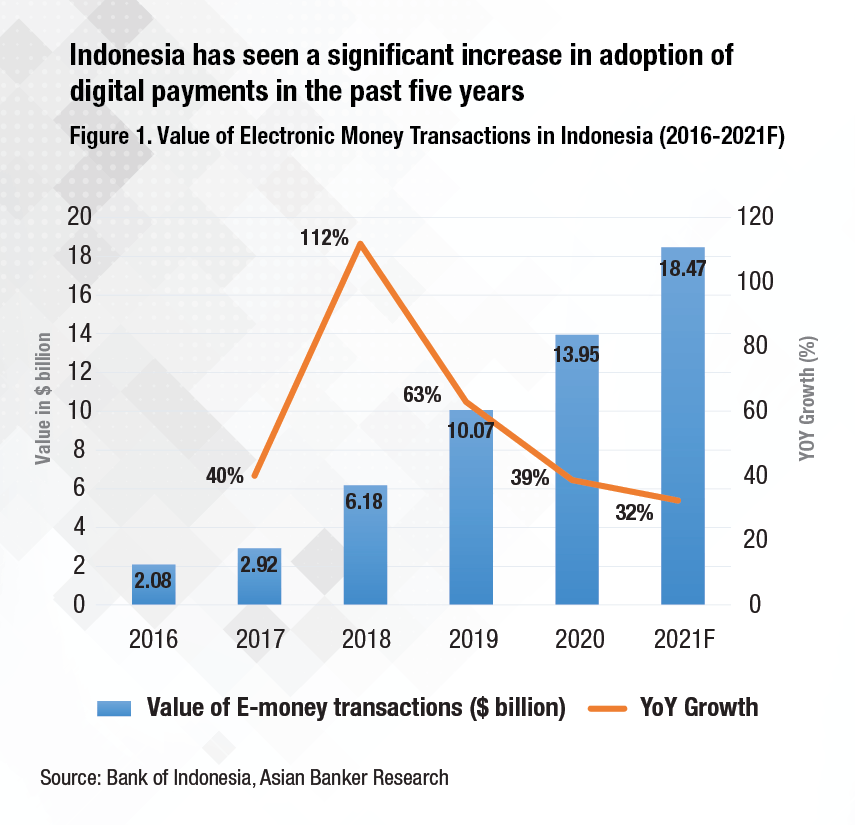

Layanan keuangan digital diakses dan disediakan melalui beragam saluran digital berbasis internet seperti ponsel, mesin ATM, terminal Point of Sale (POS), laptop, dan perangkat elektronik lainnya. Layanan keuangan digital ini termasuk melakukan pembayaran, pengiriman uang, asuransi, tabungan kredit, dan transaksi keuangan lainnya. Ketersediaan layanan keuangan digital telah mengubah cara masyarakat mengelola keuangannya, terutama di masyarakat berpenghasilan rendah dan kurang terlayani, di mana layanan perbankan tradisional masih langka.

Pesatnya penggunaan teknologi digital dalam kehidupan sehari-hari telah menyebabkan pelanggan lebih memilih menggunakan layanan keuangan secara digital. Akses universal ke layanan semacam itu saat ini sudah terjangkau karena penerapan model bisnis transformatif dan reformasi yang ambisius dimana teknologi sebagai pendorongnya. Hal seperti ini terjadi terutama di negara-negara berkembang, di mana inisiatif literasi dan digitalisasi keuangan telah diterima dengan baik oleh masyarakatnya. Dengan demikian, saat ini 80 negara memiliki akses ke layanan keuangan digital, sehingga memfasilitasi masyarakat global yang cukup besar untuk beralih dari transaksi berbasis tunai ke saluran online sebagai media transaksi keuangan mereka. Menurut sebuah laporan, sekitar 7,6 miliar orang di seluruh dunia akan berlangganan aplikasi di ponsel cerdas mereka sebelum akhir tahun 2027. Hal tersebut menciptakan peluang bagi bank-bank dan penyedia-penyedia layanan keuangan non-perbankan lainnya untuk menjangkau masyarakat yang tersisih dan kurang terlayani secara finansial, yang sebelumnya memiliki akses terbatas ke jasa keuangan formal.

Bagi miliaran orang di seluruh dunia yang tidak memiliki akses yang memadai dan mudah ke layanan keuangan formal. Paparan terhadap layanan keuangan digital mungkin bersifat transformatif. Beragam manfaat yang ditawarkan oleh layanan keuangan digital termasuk:

- Akses yang lebih mudah ke layanan keuangan formal seperti pembayaran, transfer uang, tabungan, layanan asuransi, pengiriman uang asing, perdagangan surat berharga, penyimpanan deposito, dll., merupakan layanan keuangan yang dimungkinkan melalui platform digital. Semakin banyak orang yang percaya terhadap infrastruktur transaksional digital, maka akan semakin banyak layanan berbasis akun yang dapat diakses secara online. Hal Ini termasuk penerimaan transfer uang pemerintah, misalnya, yang memfasilitasi inklusi keuangan yang lebih luas dalam lanskap ekonomi suatu negara.

- Peningkatan kualitas layanan dapat dicapai dengan memberikan layanan tambahan yang disesuaikan dengan kebutuhan individu, yang dimungkinkan melalui layanan pembayaran, transfer, dan penyimpanan nilai yang tertanam dalam platform itu sendiri.

- Biaya transaksi yang lebih murah menjadi memungkinkan bagi penyedia layanan dan pelanggan, karena layanan keuangan digital memungkinkan transaksi terjadi secara lokal, dalam jumlah yang tidak teratur atau lebih kecil, dengan memfasilitasi pengelolaan pendapatan dan pengeluaran yang tidak merata. Untuk penyedia layanan, biaya per unit diturunkan, sehingga mengurangi biaya operasional secara keseluruhan.

- Mengurangi risiko kerugian karena pencurian atau kejahatan lainnya, yang mungkin terjadi dalam transaksi dengan uang tunai. Transaksi digital jauh lebih aman karena transaksi digital terekripsi dengan beberapa langkah keamanan untuk melindungi data keuangan pengguna.

- DFS meningkatkan pemberdayaan ekonomi perempuan dan segmen yang kurang terlayani dengan memungkinkan akumulasi aset dan tabungan, sehingga meningkatkan partisipasi ekonomi dan kemandirian finansial mereka.

- Pertumbuhan pendapatan yang cepat karena akuisisi pelanggan baru yang cepat dimungkinkan oleh teknologi. Selain itu, penyerahan produk dan penyediaan layanan secara mudah juga dimungkinkan oleh teknologi.

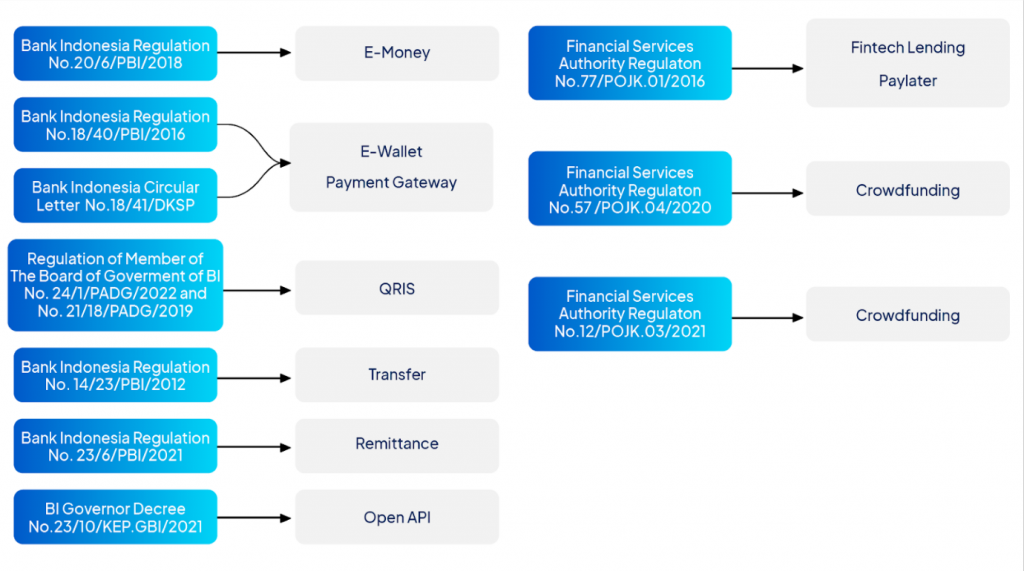

Jenis layanan keuangan digital yang diatur di Indonesia

Industri jasa keuangan adalah salah satu sektor bisnis yang paling banyak diatur di negara mana pun. Hal ini disebabkan oleh berbagai faktor yang mempengaruhi fungsinya dan peran pentingnya dalam mempengaruhi perekonomian negara. Peraturan tersebut bertujuan untuk melindungi kepentingan pelanggan dan penyedia layanan, sekaligus memungkinkan perlakuan yang adil. Layanan keuangan digital juga termasuk dalam segmen yang harus mematuhi undang-undang yang berlaku.

Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI) adalah dua badan pengatur paling penting di Indonesia. Keduanya bertugas mengawasi, mengatur, dan memberikan izin kepada pelaku usaha di dalam negeri. Para regulator keuangan ini juga menyadari pesatnya kemajuan teknologi, sehingga memungkinkan penyedia layanan keuangan digital untuk berinovasi, memperluas, dan menciptakan dampak. Hal ini juga memungkinkan bisnis untuk mengeksplorasi model bisnis baru dan tumbuh, yang mengarah pada literasi dan inklusi keuangan yang lebih besar.

Berikut adalah ringkasan beberapa jenis layanan keuangan digital yang diatur di Indonesia.

Layanan keuangan digital di bawah Bank Indonesia

- 1. Gateway pembayaran: Memungkinkan pedagang untuk memproses pembayaran digital melalui berbagai media seperti transfer bank, kartu kredit/debit, uang elektronik, dan akun virtual. Bank Indonesia adalah regulator untuk semua transaksi yang dilakukan di Indonesia.

- QRIS: Berdasarkan peraturan BI, pembayaran melalui kode QR telah disatukan dalam QRIS – Standar Indonesia Quick Response Code. QRIS dikembangkan untuk membuat proses transaksi menjadi lebih mudah, cepat, dan aman. Semua penyedia layanan pembayaran yang sebelumnya menggunakan kode QR harus memfasilitasi QRIS.

- E-money: E-money atau uang elektronik adalah nilai uang yang disimpan secara elektronik dengan aman dalam sebuah chip atau server media, yang dapat dikonfigurasi untuk menerima pembayaran atau mentransfer dana.

- E-Wallet: Dompet digital dengan cepat menjadi metode pembayaran paling disukai di Indonesia. Dompet digital ini juga dapat menyimpan berbagai instrumen, seperti e-money atau kartu, untuk memudahkan pembayaran. Batas dana yang dapat ditampung dalam dompet elektronik, sesuai pedoman BI adalah 10 juta rupiah.

- Transfer dana dan remittance: Transfer antar bank atau platform pembayaran terdaftar di BI. Ada berbagai mekanisme yang berlaku untuk transfer dana dan pengiriman uang, yang terbaru adalah BI-fast. BI-fast ini memungkinkan transaksi dengan biaya lebih rendah. Remittance, di sisi lain, adalah transfer dana antar pihak ke negara yang berbeda. Proses ini dapat difasilitasi oleh lembaga perbankan atau non-perbankan yang memiliki izin dari Bank Indonesia.

DFS dengan Otoritas Jasa Keuangan

- Pinjaman Fintech: Pinjaman Fintech adalah layanan pinjaman digital yang menggunakan teknologi keuangan untuk membantu bank dan lembaga pemberi pinjaman membuat keputusan bisnis yang efektif dan terinformasi dengan baik. Hal ini dilakukan dengan memanfaatkan AI, ML, dan analitik data untuk menilai risiko dan membuat strategi pinjaman melalui wawasan statistik.

- Bank Digital: Bank digital adalah badan hukum yang menyediakan layanan perbankan dan terlibat dalam aktivitas bisnis melalui saluran online, bukan melalui kehadiran cabang fisik. OJK mengatur bank-bank digital ini.

- Beli sekarang bayar nanti (Buy-now-pay-later): Skema BNPL (Beli sekarang bayar nanti) populer di Indonesia. Skema ini memungkinkan konsumen melakukan pembelian online dan membayarnya di masa depan. Jenis layanan pembiayaan jangka pendek, skema ini memungkinkan pelunasan dilakukan sekaligus atau dengan cicilan dan berbeda dengan layanan Pinjaman Fintech yang memberikan pinjaman tunai kepada peminjam. BNPL saat ini berada tunduk pada peraturan OJK di Indonesia.

- Crowdfunding: Crowdfunding adalah sebuah layanan yang ditujukan untuk mengumpulkan dana dari publik untuk tujuan yang ditentukan. Crowdfunding memiliki banyak kegunaan, seperti penggalangan dana untuk tujuan sosial atau penggalangan dana untuk pengembangan atau pendirian bisnis.

Sumber: Finantier

Munculnya DFS di Indonesia memberikan manfaat yang signifikan bagi perekonomian, meningkatkan pendapatan pemerintah dan pertumbuhan lapangan kerja. Selain itu, dampak ekonomi di tingkat nasional dan provinsi memberikan peluang untuk memperkenalkan sistem keuangan formal kepada masyarakat Indonesia yang tidak memiliki akses perbankan. Inklusi keuangan yang difasilitasi oleh layanan keuangan digital akan menciptakan lapangan kerja baru dalam perekonomian, meningkatkan mata pencaharian, dan memberikan dampak sosial yang positif. Untuk mengembangkan ekonomi holistik yang menggunakan inovasi dan teknologi untuk mendorong pertumbuhan, penyedia DFS harus mengantisipasi dan mempersiapkan diri menghadapi berbagai tantangan yang melekat pada ekonomi berkembang seperti Indonesia. Untuk mencapai hal ini, diperlukan penyederhanaan proses end-to-end seperti peminjaman dan penagihan utang, yang menjadi fondasi sektor Fintech. Credgenics, platform penyelesaian utang berbasis SaaS terkemuka, memberdayakan bank dan lembaga keuangan untuk memanfaatkan teknologi guna mengoptimalkan mekanisme penagihan dan pencakupan luas yang cepat.